|

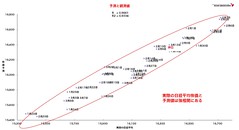

2006年1月11日〜3月17日までの日経平均株価予測グラフを公開しています。 上は時系列で示した予測値と実際株価。予測値は線で、実際の株価は点にして表示しています。 予測値と実際価格とのズレ(誤差)はきわめて小さく、両者の一致度に当たる相関係数はr=0.98です。つまり、予測値を信じてそのまま売買しての的中度をいう課題説明率はr2=0.95ですから、9割以上のピッタリ的中といえます。明日の株価を精密に予測するシステムが完成しました。 予測の正しさは、このように実際の日経平均の価格にたいし95パーセントの確率で言い当てています。私たちが計算して出した予測値が、翌日の株価のレンジをほとんど間違いなく的中させたのです。 予測に用いた関数の要素(functional elements)は数個。ニューヨークダウのアノ数値とコノ数字、そしてアレとアレです。株価に影響を与える基本要素です。しかし、意外な要素も存在していました。判明すれば「なーんだ」とみなさん納得できますが。 1月からの約50営業日で、予測値が翌日の実際株価と大きく外したのは2回。ライブドアー社へ東京地検が家宅捜索に入った日、そして日銀総裁が「金融の量的緩和策見直し」を理事会に諮ったとのニュースが一部に伝わったとされる「事件」のあった翌日の2回だけ。あとは全て正しく予測しました。 日銀の政策変更がマーケットに与えた混乱は、米国FRB議長や各国要人たちの発言などを含めて、たまに発生しても不思議でないことなので、可能性として関数に織り込みました。以後は株価に「想定外」の刺激にはならなくなりました。しかし、ホリエモン事件は毎日のようにあっては困ります。あれは金融犯罪です。ですから、1月16日からの5営業日の数値はデータとして除外しました。 毎朝、日経新聞と衛星番組「Bloomberg」、東京12チャンネルの朝6時「ニューヨークから(?)」の番組をみるだけで、勝利が始まります。どうです、楽しいでしょう。知的ゲームであるし、実利としてもうかるし。

http://corepon.com/publishing/mt-tb.cgi/24

|